Grandes bancos assaltam financeiramente o futuro das nossas pequenas cidades

O urbanista ipiauense arquiteto Elson Andrade, traz nesta edição, uma reflexão acerca da forma como os grandes bancos operam financeiramente nas pequenas cidades brasileiras, concentrando os depósitos à vista e de poupança, sem nos conceder proporcionalmente, crédito para investimentos local, além de levar embora os recursos das frágeis economias interioranas. Confira!

Como bem sabemos, há simultaneamente duas economias: A Economia da produção de Bens e Serviços, e a Economia Financeira.

As pequenas cidades brasileiras enfrentam desafios significativos em seu desenvolvimento econômico e social, em especial, dado ao papel concentrador-financeiro desempenhado pelos grandes bancos. Nesse contexto, é digno de haver uma análise crítica, clamando os afetados a uma inferência digna de inteligência coletiva.

Senão vejamos – O que deveria ser uma estrutura financeira destinada, em primeiro, a apoiar o crescimento local, revela-se na prática, a ação traiçoeira de instituições financeiras (bancos) que desviam recursos essenciais-locais, quando e onde acaba por prejudicar e agravar a falta de oportunidades de emprego e inibe o empreendedorismo local, comprometendo assim, o desenvolvimento sustentável dessas pequenas [porém inúmeras] comunidades.

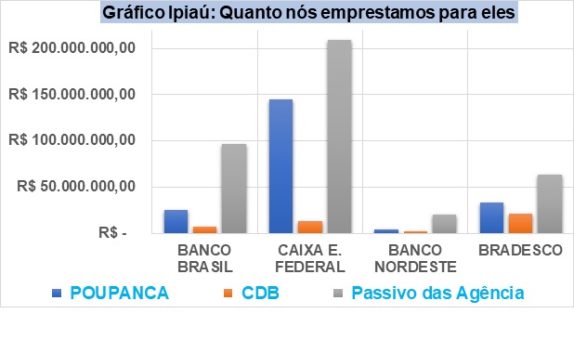

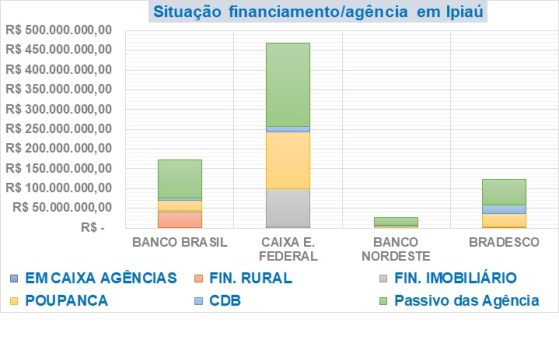

A concentração dos depósitos à vista, nessas grandes instituições financeiras, de porte nacional, é sim, um dos principais problemas do atraso econômico destas pequenas cidades. A Lei 4.595/1964, que estabelece a Política Monetária, Cambial e de Crédito no Brasil, determina que as instituições financeiras devem atuar em prol do desenvolvimento econômico de todo o país. Contudo, os grandes bancos frequentemente recebem e direcionam os recursos financeiros provenientes das pequenas cidades, para fora desses municípios, investindo em projetos de grande escala, em especial, em regiões metropolitanas, no Banco Central, ou, até mesmo fora do país, resultando em um desvio de capital que aniquila a economia local. Essa prática contraria os princípios da Função Social da Propriedade e da Função Social da Empresa, conforme disposto no artigo 170 da Constituição Federal, que estabelece que a ordem econômica deve estar a serviço do bem-estar da sociedade. Dentre esses direitos estão: – A redução das desigualdades regionais e sociais e – A busca do pleno emprego.

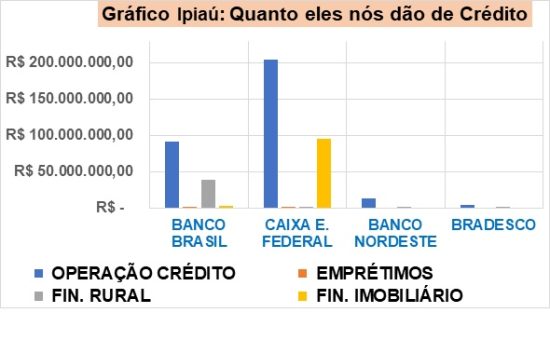

Além disso, o Banco Central do Brasil estabelece que 1% dos depósitos à vista devem ser destinados ao microcrédito. No entanto, não há notícias do cumprimento dessa determinação, que é sine qua non como contrapartida necessária à concessão pública destes bancos. Essa falha-negação na destinação dos recursos comprometidos pelo sistema financeiro perpetua a dificuldade de acesso ao crédito – um direito fundamental para o desenvolvimento de micro e pequenas empresas – conforme preconiza a Lei Geral da Micro e Pequena Empresa (Lei Complementar nº 123/2006). Pequenos empresários enfrentam barreiras imensas para conseguir financiamento, uma vez que os grandes bancos impõem condições que, na prática, excluem muitos empreendedores. As altas taxas de juros e o spread bancário excessivo, (diferença entre as taxas de captação e as taxas de empréstimos) são práticas correntes que podem sim, ser consideradas abusivas e que desrespeitam o Código de Defesa do Consumidor (Lei nº 8.078/1990). O encargo financeiro resultante dessas condições torna-se insustentável, limitando o crescimento e a inovação dos pequenos negócios locais.

Por outro lado, os banco preferem retirar o dinheiro do caixa das milhares de agências espalhadas pelas pequenas cidades, (como se o dinheiro fosse dele) para ganharem fácil e sem risco, no sistema que no Brasil ficou conhecido como Overnight , (atualmente – Reservas Compromissadas remuneradas). Ou seja, para se tomar crédito nas pequenas cidades, temos que concorrer com as taxas de juros pagas pelo Banco Central e grandes investidores, descontadas a um prêmio de risco e liquidez. Daí fica difícil concorrer, sendo que na verdade, o dinheiro dos bancos, procedem do nosso dinheiro. Como diria a minha avó: – Nós mesmo damos a corda para eles nos enforcarem.

Ademais, a falta de produtos financeiros adaptados às necessidades locais agravam ainda mais a situação. Os grandes bancos, ao não oferecerem linhas de crédito sustentáveis voltadas para projetos comunitários ou iniciativas de Economia Solidária, violam o princípio da solidariedade econômica, que busca promover o desenvolvimento sustentável e a inclusão social, conforme estabelecido pela Constituição Federal. Essa desconexão entre as necessidades da comunidade e as parcas ofertas do sistema bancário tradicional evidencia uma falta de sensibilidade e compromisso com a Função Social das instituições financeiras.

Ademais, a predominância dos grandes bancos contribui para o aumento das desigualdades regionais. A Constituição Federal, em seu artigo 3º, estabelece que é objetivo fundamental da República promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação. No entanto, enquanto os grandes centros urbanos continuam a se beneficiarem de investimentos e infraestrutura, as pequenas cidades ficam para trás, criando um ciclo vicioso de subdesenvolvimento e empobrecimento. O resultado é uma economia local debilitada, onde a escassez de recursos se traduz em desemprego e descontentamento social, e daí, alta taxa de dependência de programas assistenciais, quando e onde, cabe nesse jogo, o aluguel do intestino dos cidadãos dos pequenos município, numa espécie de desculpa-modelo viciante, para precariamente rodar de forma artificial a nossa cambaleante economia.

Entretanto, sem julgamento, não podemos continuar condenados a esse triste destino. É fundamental que as pequenas comunidades se mobilizem em busca de alternativas. O fortalecimento de Bancos Comunitários, Cooperativas de Crédito e outras instituições financeiras locais pode ser a chave para reverter esse quadro. Esses modelos oferecem uma abordagem mais próxima e personalizada, capaz de atender às especificidades de cada comunidade. A implementação de MOEDAS SOCIAIS e sistemas de Economia Solidária podem estimular a circulação de recursos e alavancagem de negócio dentro das pequenas cidades, promovendo um ciclo de prosperidade que é benéfico para todos. Inclusive, para a redução da violência e diminuição do consumo de entorpecentes.

Em suma, é imprescindível reconhecer que os grandes bancos, ao priorizarem lucros em detrimento do desenvolvimento local e ao cobrarem taxas exorbitantes de juros, estão de fato comprometendo e usurpando o futuro das pequenas cidades. Para que o sistema financeiro cumpra sua função social, conforme estipulado pela legislação vigente, é necessário que haja uma mudança estrutural que coloque as necessidades das comunidades em primeiro lugar. E assim, poderemos assegurar que o potencial das pequenas cidades seja realizado, transformando-as em centros vibrantes de inovação e inclusão social, sem depender de programas assistências político-partidário-eleitorais. A responsabilidade por essa transformação recai sobre todos nós e exige uma ação coletiva consciente e comprometida com o real desenvolvimento local. Afinal, o dinheiro que depositamos nos bancos, em primeiro, é nosso, e não deles como costumam tratar.

Infelizmente persiste o desconhecimento dos empresários locais, que ainda é um grande entrave na hora da obtenção de crédito. Ou seja, mesmo depois de haver uma lei federal permitindo que agentes econômicos superavitários, possa na forma da lei, conceder diretamente empréstimos… Em Ipiaú e região, ainda é muito comum, empresários acabarem se valendo dos agiotas e ciganos.

O engraçado é que já existe o Programa e lei Federal que permite a criação da Empresa Simples de Crédito (ESC), lançado durante o governo Bolsonaro, que foi implementado com a Lei Complementar nº 167/2019. Esse programa foi desenvolvido para facilitar o acesso ao crédito para micro e pequenas empresas, principalmente aquelas que enfrentam dificuldades em conseguir financiamentos nos bancos tradicionais.

Abaixo, os principais pontos sobre o programa:

1. Objetivo da ESC:

A Empresa Simples de Crédito visa promover o financiamento de microempresas e empresas de pequeno porte, fornecendo uma alternativa às instituições financeiras tradicionais. Ela permite que pessoas físicas abram uma empresa para emprestar dinheiro diretamente para pequenos negócios locais, de forma mais simples e com menos burocracia.

2. Características da ESC:

Natureza Jurídica: A ESC é uma pessoa jurídica, de natureza privada, constituída exclusivamente por pessoas físicas. Não pode ser aberta por grandes empresas ou grupos financeiros.

Atuação Local: A ESC deve operar apenas no município de sua sede e nos municípios limítrofes. Isso cria um ambiente de proximidade entre quem concede e quem toma o crédito.

Finalidade Exclusiva: O único objetivo da ESC é realizar operações de crédito, como empréstimos, financiamento e desconto de títulos de crédito (como duplicatas) para empresas de pequeno porte.

Simples Nacional: A ESC não pode se enquadrar no regime do Simples Nacional, devendo optar por outro regime tributário disponível para as empresas.

3. Funcionamento da ESC:

Limitação: Não é permitido captar recursos de terceiros. Ou seja, a ESC só pode emprestar o capital próprio de seu proprietário.

Sem regulação do Banco Central: Por não atuar como uma instituição financeira tradicional (que capta recursos de terceiros), a ESC não precisa de autorização do Banco Central para operar.

Como diria minha avó: – Vai gostar de sofrer assim, lá na baixa da égua.

Nota:

O site Ipiaú Online tem diversos outros artigos de foro regional que poderão trazer informações e debates de grande valia para a sua vida e/ou negócio. Não deixe de ler e compartilhar nossas publicações, acessando o site https://ipiauonline.com.br/categoria/agenda-2033/

Além disso, não esqueça de deixar seu feedback nos comentários abaixo. Sua avaliação, crítica e contra argumentação é muito importante para nosso ajuste em prol duma maior assertividade, aprofundamento e aprimoramento de cada tema abordado;

Para os mais astutos, sugerimos assistirem ao vídeo abaixo, (disponível no YouTube) como reflexão complementar a leitura.

As opiniões e valores expressos no vídeo a seguir, são de inteira responsabilidade dos seus respectivos autores. Todos os vídeos são públicos e estão disponíveis na plataforma do YouTube;

Elson Andrade é arquiteto, urbanista ipiauense, empresário desenvolvimentista, pós-graduado pelo Instituto de Economia da Unicamp.

Veja mais notícias no Ipiaú Online e siga o Blog no Google Notícias