Existe sim, a necessidade de uma reforma previdenciária a ser feita, com toda a competência, métrica e transparência imperial. Mas esta, em verdade, não é o foco e objeto dos grandes interesses dos insistentes e traiçoeiros lobos posicionados por detrás das moitas da República.’

Existe sim, a necessidade de uma reforma previdenciária a ser feita, com toda a competência, métrica e transparência imperial. Mas esta, em verdade, não é o foco e objeto dos grandes interesses dos insistentes e traiçoeiros lobos posicionados por detrás das moitas da República.’

Em primeiro lugar, é preciso considerarmos que a economia se divide em dois “mundos” (lados) macro organizacionais distintos. O primeiro, é o chamado mundo das coisas reais. Ou seja, o mundo fático, das mercadorias, do trabalho e dos bens e serviços. O segundo, trata-se do mundo das finanças, da moeda (dinheiro), do mercado de capitas, títulos e derivativos… Do Sistema Financeiro, intangível. Cada vez mais internacional, ou melhor, transnacional. Exótico. Especulativo, reino das mágicas, complexas em obscuras fumaças. Tão forte e prepotente, quanto sujeita a ruina, a irradiação instantânea, como um castelo de cartas, ou um jogo de azar.

Muito bem! Posta as considerações e distinção, vamos então as armadilhas e as velhacarias à espreita, na dita reforma previdenciária, ora velada nos porões do congresso nacional, com as velas já quase apagadas, na despedida dos zumbis-dinossauros da velha política, escondidos embaixo das saias pretas cheirando a enxofre do foro privilegiado, enquanto não estreiam os frotas, tiriricas, bozóminions e youtubers alegóricos.

Como todos já devem saber, o Sistema da Seguridade Social, objeto da constituição federal, se tornou ao longo dos anos, num grande balaio de gatos. Boa parte desse imbróglio foi criado pelo Sr. símbolo falso da boa gestão: FHC-PSDB-SP e CIA, que quiseram de forma sorrateira e egocêntrica, aumentar apenas a arrecadação do governo federal em 50%, sem redistribuir a devida cota parte para os estados e municípios, pagantes. Custou caro a todos nós, mas eles conseguiram, via esdrúxulas e distorcidas contribuições sociais! Onde desse caixa único, todo ano é desviado 30% para o pagamento de juros da Dívida Pública brasileira, a qual curiosamente, quanto mais se paga, mais se deve… já a beira do apocalíptico 82% do PIB para 2019.

Hoje, para haver sustentabilidade financeira no pagamento das aposentadorias do INSS, é preciso haver uma quantidade de trabalhadores e suas respectivas faixas salariais correspondentes, em equilíbrio as quantidades dos novatos entrantes no mercado de trabalho, versus os que se aposentam. Logo, pode-se afirmar que a sustentação econômica está baseada nas quantidades de trabalho. Economicamente, trata-se de uma ancora baseada no Trabalho.

Ao tratar de sistema monetário e financeiro, só lembrar, que no Brasil nosso de cada dia, onde de golpe em golpe, já passamos por diversas turbulências e planos econômicos, quando se mudou o nome da moeda, cortou-se dezenas de zeros, sequestrou-se depósitos, vigorou temporariamente como unidade “real” de valor… e as aposentadorias continuaram a serem pagas! Ou seja, o que sempre importou mesmo, foi a relação entre a quantidade de indivíduos na ativa, versus a quantidade de aposentados, pois o encontro de contas ainda é baseado em quantidades de trabalho, primordialmente. O valor da moeda, neste caso, não passa de figurinhas nominais. Papel pintado. Ticket. O sistema atual é coletivo, solidário e baseado por fim, no Trabalho, com variações demográficas “lentas”, inclusive. Pois no sistema atual, o valor nominal do trabalho menos importa, dado que tudo é liquidado ao mesmo tempo.

Porém, o que os abutres financistas pretendem na reforma em disputa, é outra coisa muito estranha e de alto risco aos trabalhadores. Estes mágicos vão tentar de toda sorte desviar a atenção, focar em pequenas falhas do sistema atual, para tirar a atenção dos trabalhadores, com artimanha maior por trás. O objeto por fim, é explorar a poupança de milhões de trabalhadores, a serviço e em benefício próprio, deixando o risco e às custas aos poupadores, individualmente. O plano das proponentes a gestoras é: – Ganhar no individual e perder no coletivo.

O venerado sistema de capitalização proposto por Paulo Guedes (provável futuro super-hiper-ministro da economia do brasil), é na verdade uma poupança individual, onde a sustentação do Valor passaria a ser baseado no Valor Monetário e não mais no trabalho. O sistema seria individual e baseado no Valor financeiro incerto, flutuante portanto. Vejamos a exemplo, o caso concreto do Chile, que adotou este sistema em 1984, por malícia dos Chicago boys (nome dado a um grupo de 25 jovens economistas chilenos, formados nos EUA, monetaristas ultrapassados, que formularam a política econômica da ditadura do general Augusto Pinochet), hoje paga menos de um salário mínimo a quem contribuiu por uma vida inteira!

Perceba que no sistema atual, o valor da moeda não está em jogo, pois a sustentação está na quantidade de Trabalho em cada época confrontante. Excetuado privilégios arbitrários enxertados, e/ou desonerações esdrúxulas.

Melhor dizendo, o risco é apenas quantitativo, em havendo mudança de perfil demográfico, lento. Porém, no sistema proposto não! Pois, caso o valor monetário, acumulado na poupança individual varie, tudo dependerá da manutenção do Valor Real da moeda na época em que o trabalhador for se aposentar.

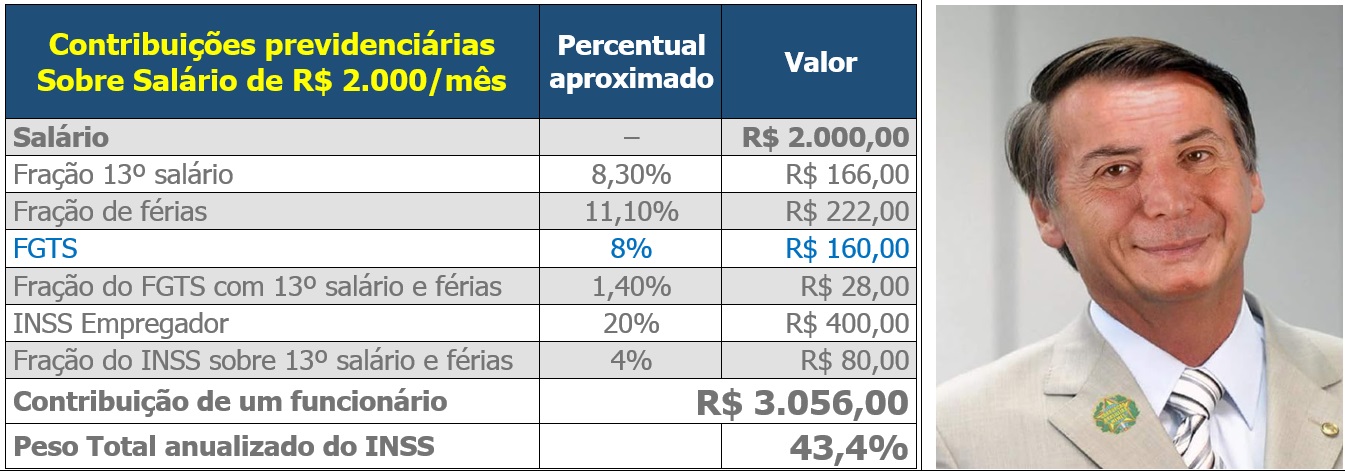

Abaixo, tabela com a lista das contribuições destinadas ao INSS e FGTS e respectivos percentuais e valores, sobre um salário de R$ 2.000,00. A exemplo do que vamos trabalhar hipoteticamente, adiante.

Ora, bem sabemos o que é deixar dinheiro na mão do governo… Lembro da recente inflação ocorrida em toda a América Latina desde as décadas de 80 e 90, quando o Brasil nos idos de 1993, atingiu os 2.708%. Situação ainda não curada totalmente, haja vista, o Plano Real que já acumula uma inflação média de 500%.

Vejamos o caso do FGTS (espécie de poupança forçada imposta aos trabalhadores, criada pelo regime militar através da Lei 5.107/66), que é uma poupança alheia, gestada pelo governo. Onde o trabalhador basicamente vem sendo remunerado a uma taxa de cerca de 3% ao ano mais a taxa referencial de juros (TR), pior remuneração da praça imposta a mais de 88 milhões de trabalhadores. A TR é um índice arbitrado pelo governo. Que aliás, nos últimos tempos tem sido definida em 0 (zero). Ou seja, toda vez que a inflação for maior que (3%), o trabalhador terá sido lesado pelo governo, no percentual em que a inflação superar os 3%+TR.

Cínica e naturalmente assim. Na cara dura, o governo passa a mão se apropriando da diferença aquém do valor real, incidente sobre um saldo, de mais de R$ 500 bilhões acumulado ao longo dos 52 anos no FGTS.O Fundo de Investimento (FI-FGTS), por exemplo, desde 2007 destina recursos a investimentos em empreendimentos dos setores de energia, rodovias, ferrovias, saneamento e habitação. Fato este, que à primeira vista parece louvável não fosse a lapidação do patrimônio dos trabalhadores indefesos que veem seu patrimônio real definhar, toda vez que a inflação é maior que o rendimento; sem contar que não há o devido pagamento dos juros reais pela abstinência no uso do dinheiro emprestado em benefício de outrem. Em 2015 as perdas dos trabalhadores com a má remuneração do FGTS, chegou a 29 bilhões de Reais. Comparativamente, a obra de transposição do São Francisco que custou 8 bilhões de Reais. São quase 4 transposições em um único ano.

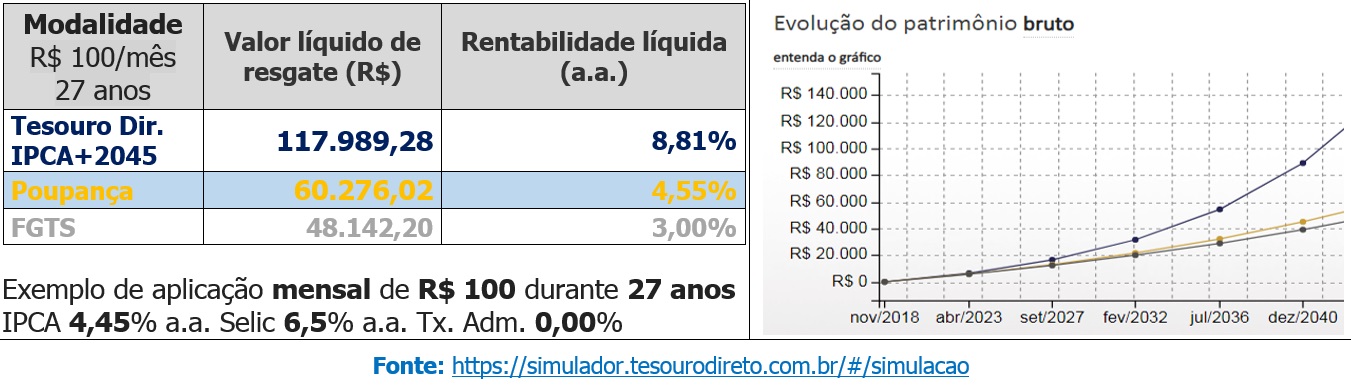

Abaixo, gráfico comparativo, calculado a evolução patrimonial de cada modalidade de aplicação. Fica claro o quanto os trabalhadores são lesados na modalidade Caderneta de Poupança e FGTS, com vantagem a quem aplica em Títulos da Dívida Pública Federal (Tesouro Direto IPCA+2045 “reservado” aos grandes e sabidos – praticamente o dobro da remuneração em 27 anos, por exemplo).

Há fortes evidências, que os bancos e grupos “econômicos”, inclusive os internacionais, sejam os verdadeiros patrocinadores da tomada de assalto do poder, do último governo, ventríloquos por trás do governo provisório, que tem como contrapartida a entrega do patrimônio nacional e desta vultosa futura-poupança, a ser entregue a gestão destes lobos mecenas. Não era para menos, já que o valor em disputas pode chegar a cifras dos R$ 600 bilhões por ano.

O que ninguém do governo, nem entre os economistas a serviços de grupos financistas de plantão nas mídias nacionais, conseguem explicar, é como migrar dum regime que hoje é deficitário, para o novo regime de capitalização, que canalizará bilhões de reais por ano, na fase da transição, sem piorar ainda mais o rombo previdenciário existente; e fundamentalmente, sem deixar de pagar os atuais aposentados. Matemática mágica pouco questionada, frente aos direitos adquiridos dos beneficiários.

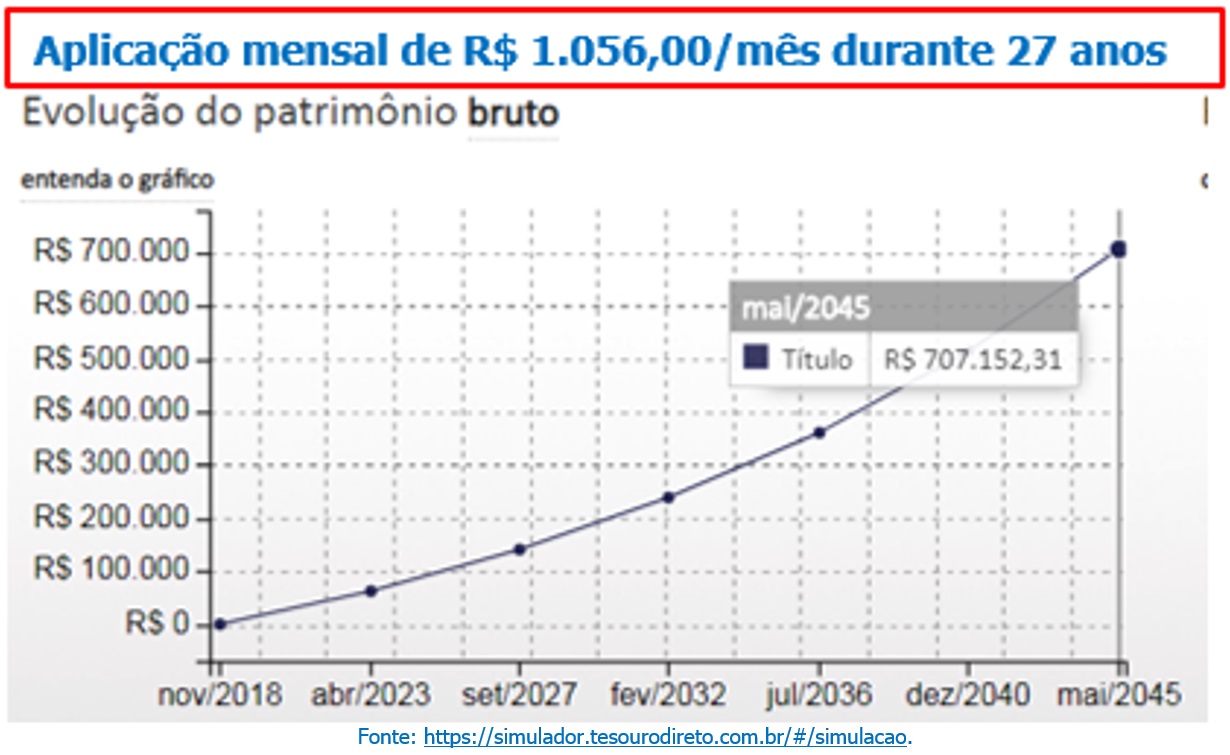

Abaixo, gráfico comparativo, calculado a evolução patrimonial da aplicação da contribuição hipotética dos R$ 1.056,00 simulados como contribuição mensal ao INSS, de um trabalhador que ganhe R$ 2.000,00 por mês. Aplicados em Títulos da Dívida Pública Federal (Tesouro Direto IPCA+2045 – aplicados 27 anos, por exemplo).

A expectativa de sobrevida no momento da aposentação, a média dos brasileiros é de 11 anos apenas. E 62% dos aposentados recebem apenas 1 salário mínimo. No caso hipotético em tela, o beneficiário receberia em torno de (R$ 1.300,00/mês), ou seja 143 salários, considerado o 13º, que somariam portanto, R$ 185.900,00. Logo, muito abaixo do montante hipoteticamente aplicado em títulos do governo. Ou seja, 70% mais barato, comparativamente, caso o trabalhador quisesse gerir sua própria previdência. Descontados R$ 55.696,01 de imposto de renda PF, ainda assim, restariam R$ 618.441,22 (considerado inflação IPCA mais juros real de 5,22% a.a.).

CASO À PARTE:

Não bastasse o que o governo subtrai dos trabalhadores, as indústrias de cigarros e bebidas também não deixam por menos. Curiosamente, apenas a substituição de 1 maço de cigarro por dia e 5 cervejas por semana, aplicados durante 27 anos de acumulação remunerada, somariam ao final, R$ 298.714,19 (descontado inflação IPCA) se aplicados em Títulos da Dívida Pública Federal – Tesouro Direto IPCA+2045, por exemplo.

SAÍDA PELA TANGENTE:

O trabalhador autônomo ou informal, por exemplo, (maioria da força de trabalho no Brasil atual) cobrando pelos seus serviços, 2,1 vezes o salário de face de um trabalhador registrado, pagando por fora um seguro de vida em torno de 13% de um salário mínimo, somado aos benefícios da capitalização própria, seria capaz de substituir, no plano individual pelo menos, o atual sistema previdenciário e da seguridade e integridade física e ainda sobraria em conta mais de meio milhão de Reais, a mais do resultado obtido se permanece no INSS. Sem precisar sofrer diretamente na mão do governo ou ter que passar pelas garras do sistema financeiro, que deverá lhe surrupiar e iludir, certamente.

Para os mais astutos, sugiro assistirem aos vídeo abaixo, como reflexão complementar a leitura.

Elson Andrade – arquiteto, urbanista, empresário e pós graduando Instituto de Economia da Unicamp.

Veja mais notícias no Ipiaú Online e siga o Blog no Google Notícias