O urbanista ipiauense, arquiteto Elson Andrade, nos traz nesta edição uma reflexão crítica sobre o sistema monetário-financeiro, descrevendo-o como um jogo de ilusão, prisão e prevalência de poucos sabidos sobre a maioria indefesa. A tal Economia Política. Confira!

Reprodução: blogunigranead.com

Reza a lenda, que um viajante chega numa pequena cidade e passa por um intrigante episódio que bem ilustra, de forma simples, e deixa claro o conceito da multiplicação do dinheiro, via circulação da moeda, na Economia duma cidade, por exemplo.

Imagine uma cidade onde os habitantes estão endividados e vivendo a crédito. Um viajante chega e paga adiantado a sua possível estadia no balcão da recepção do hotel, com uma nota de R$ 100 como caução, enquanto inspeciona o quarto, antes de decidir se ficaria ou não, hospedado naquele hotel.

O gerente, confiante e crente que o viajante sim, ficará hospedado em seu hotel, aproveita a oportunidade para já quitar sua dívida com o açougueiro, entregando-lhe a nota de R$ 100, recebida do viajante.

O açougueiro, por sua vez, utilizava o dinheiro para pagar o criador de porcos de quem comprava carne suína a crédito.

O criador de porcos, com a mesma nota em mãos, corre para quitar sua dívida com o veterinário que cuidara de seus animais.

O veterinário, então, dirige-se à casa da luz vermelha, e procura a parceira para quitar os serviços amorosos da moça, em haver, e saldar o que lhe devia.

A meretriz, por fim, vai até o hotel e paga a dívida que tinha pelas acomodações utilizadas anteriormente, com seus clientes.

Nesse momento, o viajante retorna à recepção do hotel em epígrafe, e decide então, não ficar hospedado, pega sua cédula original de R$ 100 de volta, e deixa a cidade.

E agora, como resolver essa reviravolta socioeconômica, contábil enigmática naquela cidade, antes, toda endividada? Quem ganhou e quem perdeu? Dado que as dívidas da cidade foram quitadas e o mesmo “dinheiro” que entrou saiu, em igual quantidade. Como explicar esse mágico fenômeno financeiro-contábil?

Moral da estória:

Embora ninguém tenha ganhado dinheiro novo, as dívidas vencidas foram quitadas, demonstrando como a circulação duma única moeda gera múltiplos dinheiros escriturais, contábeis, e pode enfim, “resolve” inúmeros e sucessivos passivos, além de estimular novos negócio na economia real duma cidade e/ou organização capitalista.

Essa narrativa ilustra de forma rudimentar e simples, o conceito e o poder do fator multiplicador da MOEDA, que numa economia real, ocorre quando os agentes econômicos, e em especial, nos bancos que se utilizam dos depósitos alheios (créditos) recebidos para conceder novos empréstimos, aumentando assim, a oferta de DINHEIRO em “circulação”. Com a vantagem exorbitante, dos bancos, pelo fato de todas essas riquezas geradas, ser processada de forma concentrada interna, em sua contabilidade.

Atualmente no Brasil, apenas cerca de 2% dos negócios são liquidados em papel moeda. Porém, tudo ainda se refere a ela como Unidade de Conta. As outras funções clássicas acerca da literatura da moeda, ainda ensinadas nas antigas e equivocadas escolas de Economia, que são: Meio de Troca e Reserva de Valor… já não mais figuram de fato, no gozo do status de convenção teórica aceita de forma pacífica e unânime (exceto aos calouros que precisam passar nas provas e os professores receberem seus vencimentos).

O fator multiplicador monetário é uma ferramenta milenar utilizada pelos bancos para ampliar a oferta de dinheiro na economia. Sem essa “falcatrua”, nossa economia se resumiria às trocas via escambo, sem o tal fator mágico da multiplicação do dinheiro, via crédito. Muuuito diferente da lição de Jesus, que não tratou da multiplicação, mas sim, da Repartição de 5 pães e 2 peixes. João 6:9-13. Sem a usura, todos comem e ainda sobra, mesmo saindo duma base parca aparente.

Quando você deposita R$ 100 em um banco, ele não é obrigado, na forma da lei, a manter todo este valor em seu caixa. Apenas uma parte. As chamadas Reservas Fracionárias. Mágicas, ou trapaça legalizada? Somente uma fração dos depósitos à vista, precisam de fato estar disponíveis no caixa dos Bancos. Tudo isso, legalizado pelo Estado.

Os Bancos podem emprestar uma parte deste dinheiro escritural contábil, fomentando o crédito da economia, usando a reserva fracionária com um “falso lastro” disponível. Porém, é bom lembrar, que ele também pode sair comprando nossas empresas, prédio, fazendas, Ações, Direitos e cotas societárias, patrimônio público… tal qual, diria minha avó – tudo pendurado no fio do bigode.

O curioso é que se um cidadão comum, usar uma impressora e falsificar uma cédula de Real… ao ser pego, vai acabar sendo preso e condenado por crime contra a Economia “Popular”.

O valor que o banco pode emprestar depende da taxa compulsória, estabelecida pelo banco central, que hoje está em 20%, ou seja, 1/5 do valor flutuante na contabilidade corrente do banco, em depósitos à vista, até o limite denominado Acordo de Basileia, que é cerca de 9,1 x seu patrimônio.

Porém, com que os Bancos ganham muito dinheiro, é sobre o volume da dívida corrente emprestado na praça. E aí você vai levantar a orelha e começar a desconfiar do que está por trás da taxa de juros no Brasil.

A rigor no Brasil, “temos duas moedas oficiais”, garantidas pelo governo, conversíveis em poder aquisitivo (poder de compra de bens e serviços), que são: A moeda dos pobres (o Real) e a moeda dos ricos (os Títulos da Dívida Pública). Uma, perde poder de compra ao longo do tempo, com a inflação. A outra, o governo não apenas repõe as perdas devido à inflação, como ainda paga juros acima da inflação, o chamado Juros Reais. Agora, adivinha quem arca esse prêmio pago aos ricos?

Acertoooou miserave!

Sim, é o Real, tirado dos que por fim e ao cabo, arcam com tudo que o governo faz, via arrecadação de impostos, taxas e contribuições, tirando veladamente de quem trabalha, e paga impostos embutidos nos preços dos bens e serviços, e, é quem acaba arcando com o peso nos ombros, do sistema corrente.

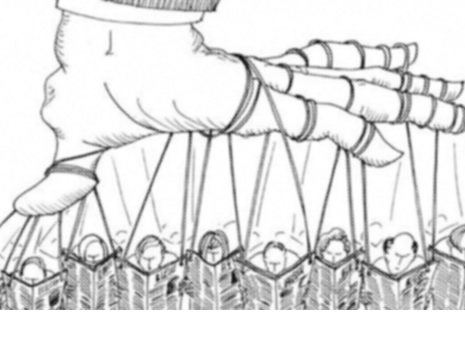

O Papel Moeda é pois, as cartas dum jogo de baralho, que o governo disponibiliza para todos jogarem, aparentemente de forma igualitária, e fica à espreita, vigilante, com seu poder de dono da banca, quando e onde, vai manipulando as regras do jogo, para que os pontos acumulados nas rodadas do jogo, acabam indo parar na contabilidade dos seus protegidos de verdade. Afinal, o que de fato está em jogo, é o poder aquisitivo de uns poucos, sobre os demais. A apropriação da produção de outrem, por quem não precisa sujar as mãos para ter o que bem quiser.

Por fim, ora pois… vamos descrever de forma simples, a diferença entre Papel Moeda e Dinheiro Escritural.

Papel Moeda (de propriedade do governo – as cartas do baralho).

Papel Moeda é o dinheiro físico que carregamos em nossos bolsos, como cédulas e moedas metálicas. É a forma tangível de dinheiro que usamos para pagar por bens e serviços diretamente.

Dinheiro Escritural (da titularidade dos agentes econômicos, inclusive o próprio governo – os números mágicos multiplicados, na contabilidade, em especial, a bancária).

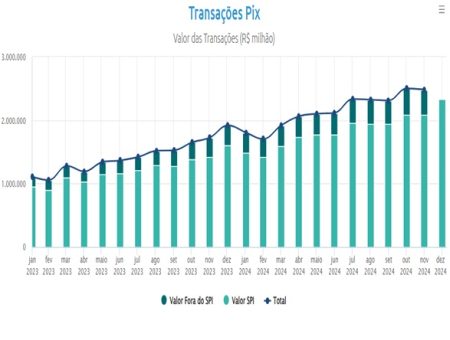

Dinheiro escritural, por outro lado, é o dinheiro que existe na forma contábil, eletrônica, registrado nas contas bancárias e nos registros contábeis das empresas e dos governos. É o saldo que se vê quando se acessa sua conta bancária digital online. Este tipo de “dinheiro” (números) pode ser movimentado através de registros e transferências bancárias, cartões de débito e crédito, PIX e outros meios eletrônicos de transação financeira.

Diferenças Básicas entre elas:

- Forma Física:

- Papel Moeda: Físico (cédulas e moedas metálicas).

- Dinheiro Escritural: Eletrônico (saldo bancário/lançamento contábil).

- Utilização:

- Papel Moeda: Material. Usado para trocas diretas e imediatas, em espécie.

- Dinheiro Escritural: Abstrato. Usado para transações eletrônicas, como transferências e pagamentos online, escritural.

- Agregados monetários versus dinheiro no Sistema Financeiro Brasileiro:

- A quantidade de Papel Moeda colocado em circulação pelo Banco Central do Brasil, em novembro de 2024, totalizou R$ 436,9 bilhões, se considerado que isso representa apenas cerca de 2% do dinheiro circulante no país, chegaremos à cifra de R$ 21.845.000.000.000,00 (vinte e um trilhões e oitocentos e quarenta e cinco bilhões de reais). No entanto, se somarmos, todo o lado do Ativo no Balanço Patrimonial dos Bancos e das Instituições Financeiras brasileiras, juntas, em 2022 por exemplo, esse número ultrapassou R$ 81 trilhões de reais. Esse é o poder do dinheiro abstrato, agregado no sistema financeiro brasileiro, naquele momento, “concentrado” neste pequeno grupo.

Em resumo, papel moeda é o dinheiro físico que tocamos e usamos no dia a dia, enquanto dinheiro escritural é o dinheiro virtual que movimentamos através de contas bancárias e dos sistemas eletrônicos contábeis. Portanto, diante do que vimos, podemos concluir que Papel Moeda é um meio de troca indireta, convencionado, como reserva transitória do valor alheio (originalmente, dos bens e serviços). Portanto, é pois, uma convenção coletiva. Já o dinheiro, está ligado ao poder do Estado, via Direito e suas regras impostas e aceitas como modus operandi duma sociedade econômica dita moderna e organizada.

Importante lembrar que a Coroa Portuguesa, temendo perder o domínio político e econômico sobre o Brasil Colônia, atrasou ao máximo a emissão e circulação de moeda no Brasil Colonial. Porém, isso não foi o suficiente para conter o progresso da “nossa Economia”, dado que, segundo o pesquisador Jorge Caldeira, o FIADO, foi por séculos a nossa principal “moeda” em salvação financeira alternativa. Portanto o fiado, foi muito usado como meio de transação econômica comercial naquela época. Se pararmos para pensar, damos uma volta multissecular para chegar, aparentemente, diante da mesma fotografia. Logo, o dinheiro não passa de um sistema de dívida contábil escritural, desde sempre.

Ou seja, no caso da sociedade ipiauense, em sã consciência, decidir criar uma Moeda Social local… se todos a respeitarem e torná-la uma CONVENÇÃO firme e forte… podemos sim, nos poupar das garras expropriantes do sistema financeiro bancário exógeno, dos políticos forasteiros desonestos e ainda, privilegiar o comércio de produtos e dos produtores, locais. #Fica a dica!

Nota:

O site Ipiaú Online tem diversos outros artigos de foro regional que poderão lhe trazer informações e debates de grande valia para a sua vida e/ou negócio. Não deixe de ler e compartilhar nossas publicações, acessando o site https://ipiauonline.com.br/categoria/agenda-2033/

Além disso, não esqueça de deixar seu feedback nos comentários abaixo. Sua avaliação, crítica e contra argumentação é muito importante para nosso ajuste em prol duma maior assertividade, aprofundamento e aprimoramento de cada tema abordado;

Para os mais astutos, sugerimos assistirem ao vídeo abaixo, (disponível no YouTube) como reflexão complementar a leitura.

As opiniões e valores expressos nos vídeos a seguir, são de inteira responsabilidade de seus respectivos autores. Todos os vídeos são públicos e estão disponíveis na plataforma do YouTube;

https://www.youtube.com/watch?v=cyu7zVzIq-s&t=546s

Da redação: Elson Andrade – que é arquiteto, urbanista, empresário desenvolvimentista, pós-graduado pelo Instituto de Economia da Unicamp.

Veja mais notícias no Ipiaú Online e siga o Blog no Google Notícias